Newsletter

Newsletter

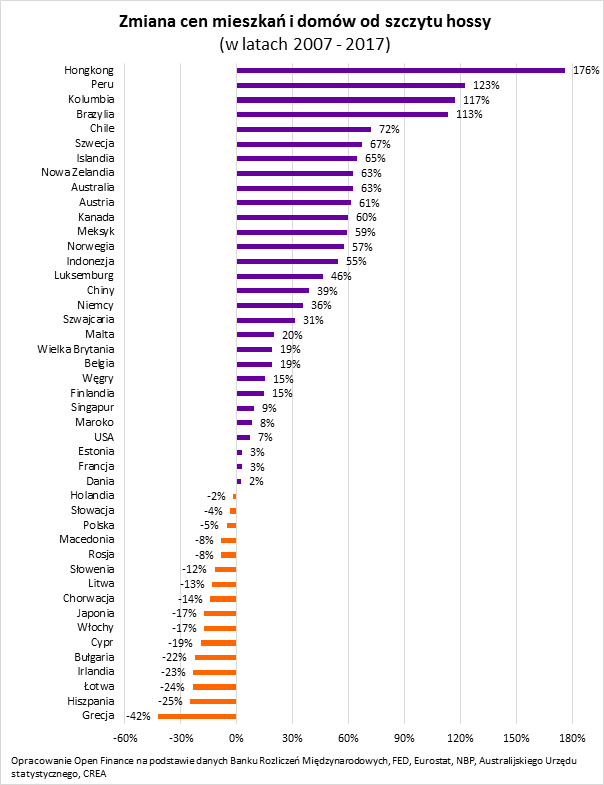

W 29 krajach mieszkania są już droższe niż przed kryzysem

Za domy w Ameryce trzeba już płacić więcej niż u szczytu ostatniej hossy. Podobnie jest w Niemczech, Francji, Chinach, Kanadzie czy Australii. W Polsce wciąż „za metr” płacić trzeba mniej niż w 2007 roku, ale już niedługo może się to zmienić.

To rynek nieruchomości był zarzewiem światowego kryzysu finansowego, którego symbolicznym początkiem był upadek amerykańskiego banku Lehman Brothers we wrześniu 2008 roku. Naturalną konsekwencją pęknięcia bańki spekulacyjnej były przeceny domów i mieszkań. Problem ten dotknął wiele krajów i trwał przez kilka lat. Wszystko jednak ma swój kres – szczególnie jeśli rozwój wydarzeń determinowany jest bardzo liberalną polityką monetarną, czyli niskimi stopami procentowymi, a nawet „dodrukiem pieniądza” przez największe banki centralne świata.

W większości krajów jest już drożej

Prowadzenie latami liberalnej polityki monetarnej nie mogło dać innych efektów – mieszkania w większości krajów zdrożały. Gdyby tego było mało, to już nawet w 29 krajach z 45 przebadanych mieszkania i domy są dziś droższe niż w przedkryzysowym szczycie przypadającym na lata 2007/8.

Powód jest prosty – gdy stopy procentowe są niskie, kredyty są tanie, co skłania do zadłużania się na zakup mieszkań i domów. Wzrost popytu przekłada się wtedy na wzrost cen. Gdyby tego było mało, to jeśli banki żądają za pożyczone pieniądze niskich odsetek, to same także nie szastają pieniędzmi gdy przychodzi do płacenia za depozyty. Przy niskim oprocentowaniu lokat inwestorzy bardzo aktywnie szukają alternatywy dla swoich pieniędzy. Część wybiera giełdę, część papiery dłużne (obligacje), a część – często spora – nieruchomości, co znowu dodatkowo podnosi popyt na mieszkania.

Stany znowu przekroczyły rubikon

Wspomniane mechanizmy spowodowały, że w kraju, w którym wybuchł ostatni kryzys – w USA – domy są dziś o 7% droższe niż przed ostatnim kryzysem – wynika z indeksu Case Shiller. Niewielkim pocieszeniem jest tu fakt, że mówimy o cenach w ujęciu nominalnym, a więc przed potrąceniem inflacji. Gdyby uwzględnić utratę wartości pieniędzy w trakcie ostatniej dekady, to okazałoby się, że amerykańskie domy wciąż są o około 8% tańsze niż dekadę temu.

Takiego stanu rzeczy mogliby jedynie pozazdrościć Norwegowie, Szwedzi, Islandczycy, Austriacy, Australijczycy czy Kanadyjczycy. Ci muszą dziś płacić za „dach nad głową” o około 60% więcej niż dekadę temu. Mało tego, można znaleźć też bardziej egzotyczne kraje, w których ceny w ciągu 10 lat przynajmniej się podwoiły. Z takim problemem muszą dziś mierzyć się mieszkańcy Hongkongu, Peru, Kolumbii czy Brazylii. W pierwszym przypadku winne są braki mieszkaniowe. Boom w Peru, Kolumbii i Brazylii wywołany jest przez wiele czynników takich jak dynamiczny rozwój turystyki, wzrost gospodarczy, przemiany polityczne, programy rządowe (dopłaty) czy łatwiejszy dostęp do kredytów hipotecznych. Portal Global Property Guide podkreśla jednak, że we wspomnianych krajach rynek hipoteczny wciąż jest relatywnie niewielki, a więc za boom mieszkaniowy nie można obwiniać jedynie łatwiejszego dostępu do kredytów.

W Polsce dostępność mocno wzrosła

Na rodzimym podwórku sytuacja jest bez porównania spokojniejsza. Ceny mieszkań w największych miastach wciąż są niższe niż u szczytu ostatniej hossy. Ten wg NBP przypadł na 3 kwartał 2007 roku. Postępujące przeceny spowodowały, że w połowie 2013 roku za mieszkania trzeba było płacić o 18% mniej. Konsekwentnie ta przecena jest jednak odrabiana. Pod koniec 2017 roku mieszkania były już tylko o 5% tańsze niż u szczytu hossy. Najświeższe dane opublikowane na przełomie maja i czerwca 2018 roku pokazują, że w pierwszym kwartale br. wartość ta stopniała już do 3%. Gdyby tę nominalną wartość urealnić (uwzględnić inflację), to okazałoby się, że mieszkania są wciąż dziś o 20% tańsze niż u szczytu przed kryzysem – wynika z szacunków Open Finance.

Większość osób pomija jednak takie wyliczenia i patrzy na nominalną cenę mieszkań, a ta już niebawem wzrośnie powyżej stanu z rekordowego dotychczas 3 kwartału 2007 roku. Jest to bardzo prawdopodobne w sytuacji dynamicznie rosnących wynagrodzeń, zatrudnienia i niskich stóp procentowych. To dzięki nim na zakup mieszkania może sobie dziś pozwolić znacznie więcej osób niż dekadę temu, co wzmacnia hossę.

Na przykład dane GUS pokazują, że przeciętne wynagrodzenie wzrosło w latach 2007-2017 o 58,7%. Najświeższe wyliczenia urzędu pokazują także, że w 2018 roku presja płacowa nie zelżała. Przeciętne wynagrodzenie w okresie od stycznia do kwietnia jest o ponad 7% wyższe niż w analogicznym okresie przed rokiem. W tym samym czasie zatrudnienie wzrosło o prawie 4%. Gdyby tego było mało w ciągu ostatniej dekady wyraźnie spadło przeciętne oprocentowanie nowo udzielonych kredytów mieszkaniowych. W 2007 roku było to ponad 6%, podczas gdy najświeższe dane NBP sugerują, że w kwietniu 2018 roku nowe hipoteki były oprocentowane na 4,3% w skali roku.

Południowcom trudno zapomnieć o kryzysie

Na drugim biegunie plasują się kraje mocniej dotknięte przez kryzys. Szczególnie chodzi tu o Grecję, w której domy i mieszkania wciąż są o ponad 40% tańsze niż w latach 2007/2008. Wciąż nie odrobiły strat także rynki nieruchomości w Hiszpanii, na Łotwie, w Irlandii czy Bułgarii. W tych zakątkach starego kontynentu pod koniec 2017 roku nieruchomości były o przynajmniej 20% tańsze niż przed ostatnim kryzysem.

najpopularniejsze

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+  Dziennikarz Canal+ Sport zawieszony. „Totalnie głupie, bezmyślne”

Dziennikarz Canal+ Sport zawieszony. „Totalnie głupie, bezmyślne”  Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem  Stacja Canal+ Polska zmieni nazwę? "Rozważamy rebranding"

Stacja Canal+ Polska zmieni nazwę? "Rozważamy rebranding"

Dołącz do dyskusji: