Newsletter

Newsletter

Zawieś działalność, żeby nie płacić podatków, gdy nie idzie biznes

Przedsiębiorca, któremu biznes nie idzie dobrze, ma możliwość zawieszenia wykonywania działalności gospodarczej. Może w ten sposób przeczekać trudny okres, unikając negatywnych konsekwencji na gruncie podatkowym. W przeciwny razie nawet jeżeli nie wykona czynności podlegających opodatkowaniu VAT, to i tak może być zmuszony zapłacić ten podatek od pozostałych w firmie towarów.

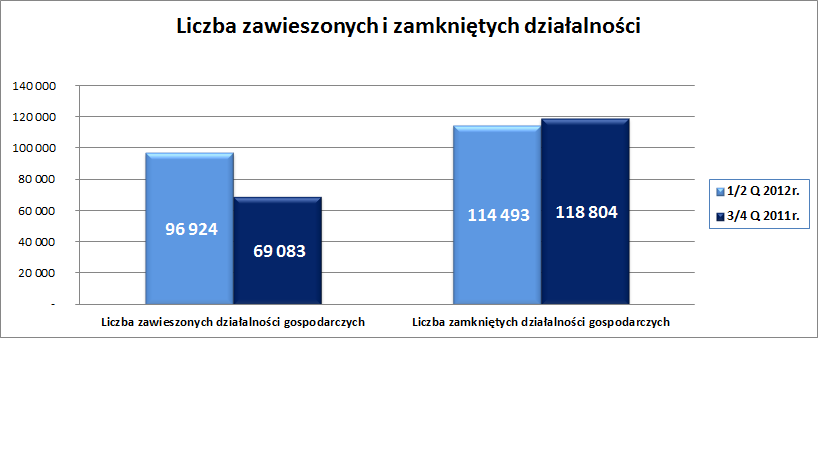

O 30 tysięcy wzrosła w I półroczu 2012 r. w porównaniu do drugiego półrocza 2011 r. liczba przedsiębiorców, którzy zdecydowali się zawiesić działalność gospodarczą – wynika z danych CEIDG. Jednocześnie o ok. 4 tys. zmalała liczba przedsiębiorców, którzy zamknęli prowadzony biznes. Chociaż obie formy zaprzestania prowadzenia firmy mogą oznaczać to samo w sensie operacyjnym, to wywołują zupełnie inne skutki podatkowe. Dotyczy to m.in. VAT.

Źródło: CEIDG

Rozwiązanie spółki i zamknięcie działalności

Opodatkowaniu VAT-em, poza np. odpłatną dostawą towarów czy świadczeniem usług, podlegają także towary własnej produkcji oraz towary, które po nabyciu nie były przedmiotem dostawy. Ma to miejsce w przypadku rozwiązania spółki cywilnej lub handlowej niemającej osobowości prawnej (np. spółki jawnej, komandytowej, komandytowo-akcyjnej), jak również zaprzestania wykonywania działalności gospodarczej przez przedsiębiorcę będącego osobą fizyczną. Takie rozwiązanie związane jest z tzw. zasadą neutralności i opodatkowaniem VAT-em ostatecznego konsumenta. W takiej sytuacji to przedsiębiorca występuje w roli konsumenta i dlatego musi ponieść ciężar ekonomiczny VAT-u.

Jeżeli przedsiębiorca zarejestrowany jako podatnik VAT zaprzestał wykonywania czynności podlegających opodatkowaniu, powinien zgłosić zaprzestanie działalności naczelnikowi urzędu skarbowego. Na tej podstawie zostaje wykreślony z rejestru podatników VAT.

10 miesięcy bez czynności opodatkowanych

Przedsiębiorcy, którzy prowadzą jednoosobową działalność gospodarczą muszą jednak bardziej uważać. W sytuacji, gdy ich biznes nie idzie, powinni wcześniej pomyśleć o zawieszeniu działalności gospodarczej. W ten sposób unikną płacenia VAT-u od towarów, które zostały w ich firmie. Jeżeli tego nie zrobią, a w ciągu 10 miesięcy nie wykonają czynności podlegających opodatkowaniu VAT-em (odpłatna dostawa towarów, odpłatne świadczenie usług, wewnątrzwspólnotowa dostawa towarów, wewnątrzwspólnotowe nabycie za wynagrodzeniem, import, eksport), muszą się liczyć z koniecznością opodatkowania posiadanych towarów na tych samych zasadach, jak przedsiębiorcy, którzy zamykają swoją działalność.

Zgodnie z ustawą o swobodzie działalności gospodarczej przedsiębiorca, niezatrudniający pracowników może zawiesić wykonywanie działalności gospodarczej na okres od 1 do 24 miesięcy.

Zwolnieni bez opodatkowania

Co ważne, opodatkowaniem związanym z likwidacją działalności lub zaprzestaniem wykonywania czynności podlegających opodatkowaniu nie muszą się martwić przedsiębiorcy, którzy są podatnikami VAT zwolnionymi.

Przedsiębiorca może skorzystać ze zwolnienia podmiotowego, określonego w art. 113 ust. i ust. 9 ustawy o VAT, gdy wartość sprzedaży opodatkowanej nie przekroczyła w poprzednim roku 150 tys. zł. Przedsiębiorca rozpoczynający wykonywanie czynności podlegających opodatkowaniu w trakcie roku może skorzystać ze zwolnienia, jeżeli przewidywana przez niego wartość sprzedaży nie przekroczy w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym kwoty 150 tys. zł.

Tylko z wcześniejszym prawem do odliczenia

Konieczność opodatkowania dotyczy jednak tylko tych towarów, w stosunku do których przysługiwało prawo do odliczenia podatku naliczonego. Nie ma znaczenia, czy przedsiębiorca z tego prawa skorzystał, czy nie. Istotne jest tylko, czy takie prawo posiadał na etapie dokonywania zakupów. Oznacza to, że towary, od których wcześniej przedsiębiorca nie mógł odliczyć VAT-u, nie podlegają opodatkowaniu w związku z likwidacją działalności gospodarczej lub zaprzestaniem wykonywania czynności podlegających opodatkowaniu.

Najpierw spis z natury

Jak wygląda opodatkowanie w takim przypadku? Przedsiębiorcy są zobowiązani w pierwszej kolejności sporządzić spis z natury towarów, które zostały w ich firmie na dzień rozwiązania spółki lub zaprzestania wykonywania czynności podlegających opodatkowaniu (informację o spisie oraz o ustalonej na jego podstawie wartości i kwocie podatku należnego trzeba załączyć do deklaracji podatkowej). Obowiązek podatkowy powstaje w dniu rozwiązania spółki lub zaprzestania wykonywania czynności podlegających opodatkowaniu. Podstawą opodatkowania jest wartość ustalona na podstawie ceny nabycia (bez VAT), a gdy nie ma ceny nabycia, koszt wytworzenia, określone w momencie likwidacji działalności lub zaprzestania wykonywania czynności podlegających opodatkowaniu. Opodatkowania dokonuje się przy zastosowaniu stawki VAT właściwej dla danych towarów (23%, 7% albo 5%).

Przykład: 10 miesięczny okres bez czynności podlegających opodatkowaniu upłynął 5 września. Obowiązek podatkowy powstaje więc w tym dniu. Przedsiębiorca sporządza więc spis wszystkich towarów, przy zakupie których miał prawo do odliczenia, a które pozostały na ten dzień. Następnie ustala wartość, przyjmując w tym celu ceny nabycia obowiązujące 5 września (jest to np. 20 tys. zł). Do tej wartości stosuje stawkę VAT. Przy założeniu, że towary podlegają opodatkowaniu stawką podstawową podatek wyniesie 4.600 zł. Deklarację VAT wraz z załączonymi informacjami o spisie należy złożyć do 25 października i w tym terminie rozliczyć podatek. Takie obowiązki nie ciążą jednak na przedsiębiorcy, który zawiesił działalność gospodarczą.

Zawieszenie działalności ma swoje zalety także na innych polach. Przedsiębiorca, który zawiesi działalność nie płaci w tym okresie zaliczek na podatek dochodowy. Gdy działalność jest zawieszona, przedsiębiorca może, ale nie musi opłacać składek ZUS.

Katarzyna Rola-Stężycka, Tax Care

polecamy

Tak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczych InPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerów Mango korzysta z modelek wygenerowanych przez AI InPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajów Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Tyle dostaje najbogatszy emeryt w Polsce. Pracował 67 lat

najpopularniejsze

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

Legimi zarobiło rekordowo. Zarzuty wydawców to „sytuacja przejściowa”?

Legimi zarobiło rekordowo. Zarzuty wydawców to „sytuacja przejściowa”?

Dołącz do dyskusji: Zawieś działalność, żeby nie płacić podatków, gdy nie idzie biznes