Newsletter

Newsletter

Dzień Wolności Hipotecznej: od dziś nie pracujesz już na kredyt

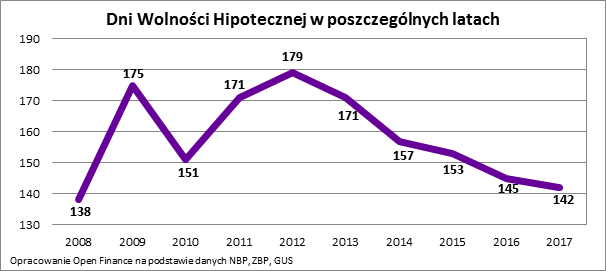

Ile dni trzeba pracować, aby zarobić na 12 rat kredytu hipotecznego? Statystycznemu obywatelowi zajęło to w tym roku 142 dni. To najlepszy wynik od 9 lat i o 3 dni krócej niż w 2016 roku. Gdyby tego było mało, pieniądze trafiające do kredytobiorców z programu „500 +”, skróciłyby oczekiwanie na wolność hipoteczną przynajmniej o kolejne 15 dni.

Dziś, a więc 22 maja 2017 roku przypada Dzień Wolności Hipotecznej. Jest to symboliczna data, od której przeciętny obywatel przestaje w danym roku zarabiać na obsługę kredytu mieszkaniowego, a zaczyna na siebie. Z naszych obliczeń wynika, że w 2017 roku zajęło to 142 dni. Warto przypomnieć, że jeszcze w 2012 roku, aby spłacić należne za ten rok raty kredytowe trzeba było zarabiać aż 179 dni, czyli o 37 dni dłużej.

Tym razem na korzyść kredytobiorców działały zmiany na rynku pracy. Presja na wzrost wynagrodzeń doprowadziła do tego, że przeciętny Kowalski zarabia dziś o prawie 3,7% więcej niż rok wcześniej. Średnia pensja netto wzrosła w 2016 roku do prawie 2890 zł miesięcznie z około 2780 zł rok wcześniej – wynika za statystyk opublikowanych przez GUS. Tylko dzięki tej statystycznej podwyżce, kredytobiorcy wcześniej niż przed rokiem zarobili na obsługę posiadanych kredytów. Trzeba bowiem podkreślić, że oprocentowanie mieszkaniowych długów na przestrzeni 12 miesięcy kosmetycznie wzrosło. Między innymi dlatego raty płacone przez Polaków wzrosły przeciętnie o 1,4%. Biorąc pod uwagę wszystkie te czynniki, można już cieszyć się, że dobrnęliśmy do symbolicznego dnia, w którym statystyczny zatrudniony zarobił już wystarczająco dużo, aby pokryć w danym roku wszystkie raty przeciętnego kredytu hipotecznego.

Większość kredytów mają rodziny

W praktyce Dzień Wolności Hipotecznej sporo osób świętowało już wcześniej. W oczywisty sposób dotyczy to osób zarabiający więcej niż średnia, ale też rodzin, w których dwie osoby pracują, a więc podwójne miesięczne wynagrodzenie powinno pozwolić szybciej uporać się z ratami mieszkaniowego długu. Trzeba bowiem pamiętać, że w gronie kredytobiorców większość to pary. Potwierdzają to dane Eurostatu o zadłużeniu właścicieli nieruchomości. Wynika z nich, że w 2015 roku w Polsce tylko 6,1% singli i aż 28,6% rodzin z jednym dzieckiem posiadało kredyt hipoteczny.

Gdyby więc przyjąć, że w rodzinie pracują dwie osoby i każda zarabia średnią krajową, to na raty zarobiłyby już pod koniec pierwszego kwartału (12 marca). Na 12 rat kredytu hipotecznego przeciętna rodzina mogłaby zarobić w 71 dni, a więc w mniej niż 3 miesiące.

15 dni wolnego dzięki „500+”

W opłaceniu comiesięcznych rat części kredytobiorców pomóc może też program „500 +”. Według danych Eurostatu rodzin z kredytem i dwójką dzieci jest w Polsce 323 tys., a przynajmniej trzy pociechy mają kolejne 84 tys. rodzin. Zakładając zachowawczo, że każda z nich ubiegałaby się o świadczenie pieniężne tylko na drugie i trzecie dziecko, to dla statystycznego kredytobiorcy oznaczałoby to skrócenie oczekiwania na Dzień Wolności Hipotecznej o 15 dni (ze 142 dni do 127 dni). W takim wypadku dłużnicy hipoteczni przestaliby zarabiać na raty już 7 maja 2016 roku.

Przeciętny kredytobiorca oddaje po 1100 zł miesięcznie

Polacy mają już około 2,1 mln kredytów hipotecznych. Dla wielu gospodarstw domowych comiesięczna rata to najważniejszy wydatek w domowym budżecie. Stan ten był główną motywacją dla Open Finance, aby cyklicznie pokazywać zmiany wysokości tych obciążeń. Jest to tym bardziej potrzebne, że zmian kosztu kredytu nie uwzględniają inne cykliczne publikacje ważnych danych gospodarczych, takich jak np. inflacja.

Do obliczeń przyjęto dane ZBP na temat liczby udzielanych i działających umów o kredyt hipoteczny, informacje o przeciętnym okresie kredytowania oraz danych NBP na temat kosztu kredytu i łącznego zadłużenia Polaków tak w walutach obcych, jak i w złotym. W ten sposób Open Finance oszacował, że przeciętny spłacany przez Polaków kredyt hipoteczny miał na koniec 2016 roku saldo na poziomie 160,2 tys. zł, a w walucie 266,2 tys. zł. W pierwszym przypadku przeciętne oprocentowanie kredytu wyniosło 3,77%, a miesięczną ratę oszacowano na niecałe 1022 zł. Kredyt walutowy dla uproszczenia utożsamiono z długiem w szwajcarskiej walucie. Ten co prawda oprocentowany był pod koniec ubiegłego roku tylko na 1,02%, ale w związku ze znacznie wyższym saldem, miesięczna rata wyniosła prawie 1349 zł miesięcznie. Aby wartości te uśrednić konieczna była informacja o liczbie czynnych umów kredytowych w złotym i w walucie. Na podstawie ogólnodostępnych danych można oszacować, że z ogólnej liczby czynnych umów kredytowych (ponad 2 mln) prawie 71% to kredyty złotowe, a mniejszość, bo niewiele ponad 29% umów dotyczy długu hipotecznego w walucie obcej. Statystyczny kredytobiorca złotowo-walutowy ma więc do oddania średnio 191,4 tys. zł. Rocznie obsługa takiego długu kosztuje go 13 419,57 zł, co oznacza miesięczną ratę na poziomie 1118,3 zł. Przy zarobkach netto na poziomie 2886,03 zł (szacunek na podstawie danych GUS o przeciętnym wynagrodzeniu w 2016 roku) oznacza to, że aby zarobić na 12 rat trzeba przepracować 142 dni. Pomijamy w tym wypadku podział na dni robocze i wolne od pracy, a przeciętne wynagrodzenie przeliczamy na dni kalendarzowe.

Była korespondentka TVP w europejskiej stacji

Była korespondentka TVP w europejskiej stacji  KRRiT może zablokować likwidację kanałów TVP

KRRiT może zablokować likwidację kanałów TVP  Wydawcy łączą siły w sprawie Legimi. Apel do ministerstwa

Wydawcy łączą siły w sprawie Legimi. Apel do ministerstwa  Nowe stacje Canal+ Polska także w telewizji. KRRiT się zgadza

Nowe stacje Canal+ Polska także w telewizji. KRRiT się zgadza  Były dziennikarz TVP Info w telewizji wPolsce24

Były dziennikarz TVP Info w telewizji wPolsce24

Dołącz do dyskusji: Dzień Wolności Hipotecznej: od dziś nie pracujesz już na kredyt