Newsletter

Newsletter

Czy polska giełda wróci do tendencji wzrostowej?

Mająca długą tradycję i wiarygodne podstawy zasada, mówiąca że indeksy giełdowe z wyprzedzeniem sygnalizują tendencje zachodzące w realnej gospodarce, tym razem sprawdza się połowicznie. W sposób klasyczny zachowują się wskaźniki małych i średnich firm. WIG20 natomiast po trafnym rozpoznaniu nadchodzącego ożywienia, zrezygnował z zrezygnował z jego potwierdzenia.

W wiosną 2011 r. indeksy warszawskiej giełdy ustanowiły szczyt trwającej od lutego 2009 r. hossy, stanowiącej odreagowanie wcześniejszego załamania, po globalnym kryzysie finansowym i będącej jego konsekwencją recesji w światowej gospodarce. Trzy kwartały później apogeum cyklicznego ożywienia osiągnęła nasza gospodarka. Giełdowy barometr bez zarzutu spełnił więc swoje zadanie. Niebezpieczeństwo spowolnienia jeszcze wcześniej można było dostrzec obserwując nie przebieg „surowych” indeksów, lecz ich dynamikę, liczoną analogicznie, do sposobu liczenia tempa wzrostu PKB, a więc porównując ich wartość w danym kwartale z wartością w tym samym kwartale poprzedniego roku. W takim ujęciu giełda przed kłopotami w gospodarce przestrzegała już od drugiego kwartału 2010 r.

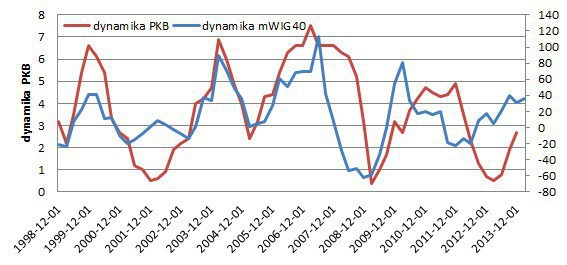

Tempo wzrostu PKB i dynamika zmian indeksu średnich spółek

(kwartał do kwartału poprzedniego roku) w proc.

Źródło: GUS, GPW.

Stosując takie właśnie narzędzie, czyli roczną dynamikę zmian indeksów, inwestorzy mieli szansę spokojnie przebudować swoje portfele, w oczekiwaniu na poważniejszą falę spadków, korzystając jeszcze z końcowej fazy hossy do pozbywania się akcji po atrakcyjnych cenach. Od szczytu z kwietnia 2011 r. do końca września 2011 r. WIG20 stracił ponad 30 proc., a w skali całego roku spadek sięgnął 22 proc. Identyczna była skala załamania wskaźnika średnich spółek. Zgodnie z utartym schematem, to właśnie mWIG40 jako pierwszy przystąpił do dyskontowania poprawy sytuacji w gospodarce, zmniejszając dynamikę spadku już w pierwszej połowie 2012 r. i przechodząc do wyraźnej tendencji wzrostowej w trzecim kwartale. Trwa ona nadal, przynosząc najbardziej odważnym i wytrwałym inwestorom sięgający 67 proc. wzrost wartości portfela. Co więcej, nic nie wskazuje na to, by ta dobra passa miała się zakończyć. Po niewielkiej, nieznacznie przekraczającej 10 proc. korekcie, trwającej od listopada 2013 r. do połowy stycznia 2014 r., wskaźnik nadal pnie się w górę. We wzrostowej tendencji trzyma się także jego roczna dynamika, sygnalizując przedłużenie pozytywnych trendów nie tylko na giełdzie, ale i w gospodarce. Stosując analogię do wskazań z poprzedniej fazy cyklu, szczytu gospodarczego ożywienia należy wypatrywać nie wcześniej niż w pierwszej połowie 2015 r. Ta prognoza jest zbieżna z przeciętnym czasem trwania cyklu koniunktury w naszej gospodarce.

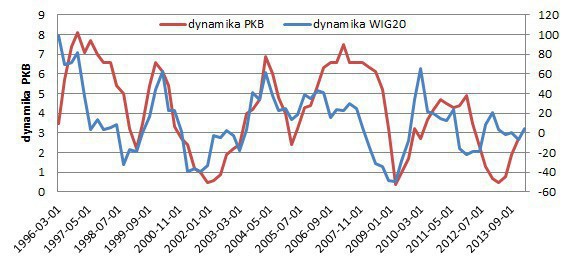

Tempo wzrostu PKB i dynamika zmian indeksu największych firm

(kwartał do kwartału poprzedniego roku) w proc.

Źródło: GUS, GPW.

Tę sielankową perspektywę mąci nieco obserwacja zachowania indeksu naszych największych spółek. Jego roczna dynamika rozpoczęła sygnalizowanie cyklicznej poprawy w tym samym czasie, co mWIG40. Impuls wzrostowy zakończył się jednak już w czwartym kwartale 2012 r., a następny rok przyniósł długotrwałą i męczącą stabilizację, przerywaną burzliwymi incydentami, związanymi z reakcją rynku na zmiany w systemie emerytalnym. W efekcie WIG20, a tym bardziej inwestorzy, mających w portfelach akcje naszych blue chips, 2013 r. z pewnością nie mogą zaliczyć do pomyślnych. Wskaźnik zakończył go spadkiem o 7 proc. Styczeń 2014 r. także nie należał do udanych, kontynuując rozpoczętą trzy miesiące wcześniej spadkową korektę. Na szczęście roczna dynamika zmian indeksu ma szanse w pierwszym kwartale wyjść na niewielki plus, dając nadzieję, że WIG20 również zacznie ponownie wskazywać na poprawę w gospodarce i przynosić zyski inwestorom.

Choć przebudowa systemu emerytalnego, polegająca w znacznej mierze na demontażu jego drugiego filara, miała wyraźny wpływ na zachowanie WIG20, to ograniczanie w ocenie przyczyn słabości indeksu tylko do tego czynnika, byłoby nadmiernym uproszczeniem. Na koniunkturę w segmencie największych spółek w znacznym stopniu oddziaływały impulsy zewnętrzne, czyli osłabienie gospodarcze w większości krajów rozwiniętych oraz perturbacje na emerging markets, związane konsekwencjami ograniczania ilościowego luzowania polityki pieniężnej przez Fed. Z tego można wyciągnąć wniosek, że WIG20 odzwierciedlał i odzwierciedla nie tyle stan i perspektywy rodzimej gospodarki, ile kondycję otoczenia i zagrożenia z wpływem tego otoczenia związane. Można wręcz zaryzykować tezę, że gdyby nie znaczący udział akcji banków w WIG20, wskaźnik ten zachowywałby się w sposób jeszcze bardziej zbliżony do indeksów rynków wschodzących, choć jego korelacja z giełdą w Szanghaju jest i tak wystarczająco wymowna.

Należy jednak spodziewać się, że coraz bardziej wyraźna poprawa dynamiki polskiej gospodarki zwróci uwagę inwestorów, także zagranicznych, co pozwoli indeksowi tuzów naszej giełdy awansować przynajmniej do roli pretendenta do grona tych bardziej rozwiniętych, a przede wszystkim pomoże mu wrócić do tendencji wzrostowej.

Roman Przasnyski, Open Finance

Była korespondentka TVP w europejskiej stacji

Była korespondentka TVP w europejskiej stacji  Wydawcy łączą siły w sprawie Legimi. Apel do ministerstwa

Wydawcy łączą siły w sprawie Legimi. Apel do ministerstwa  Były dziennikarz TVP Info w telewizji wPolsce24

Były dziennikarz TVP Info w telewizji wPolsce24  KRRiT może zablokować likwidację kanałów TVP

KRRiT może zablokować likwidację kanałów TVP  Agnieszka Cegielska po 20 latach odchodzi z TVN

Agnieszka Cegielska po 20 latach odchodzi z TVN

Dołącz do dyskusji: Czy polska giełda wróci do tendencji wzrostowej?